|

Bs. As., 26/6/2008

VISTO, el Expediente Nº 7630/08 del Registro de la

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.), las Leyes Nº 20.091 y Nº

24.557, la Resolución de la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN (S.S.N.) Nº

28.906 de fecha 29 de agosto de 2002, la Resolución S.R.T. Nº 224 de fecha 14 de

febrero de 2008, y

CONSIDERANDO:

Que la tendencia a nivel internacional en materia de

supervisión interna de las Aseguradoras en general, indica la necesidad de una

supervisión amplia y competencias relevantes específicas.

Que se estima oportuno plasmar dicha tendencia en las

Aseguradoras de Riesgos del Trabajo (A.R.T.).

Que, generar un adecuado sistema de control interno en las

A.R.T., en correspondencia con la naturaleza de las actividades de riesgos del

trabajo, redundará en beneficio de asegurados y trabajadores, posibilitando una

mejor gestión al optimizar el accionar de dichas entidades.

Que esta SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.) ha

recogido como antecedentes el Informe del Committee of Sponsoring Organizations

of the Tradeway Comisión (C.O.S.O.) y las Normas de Auditoría vigentes, de

aplicación obligatoria para todos los profesionales matriculados en el Consejo

Profesional de Ciencias Económicas de la jurisdicción del ente auditado.

Que asimismo esta S.R.T. ha tenido en cuenta la normativa

vigente en la materia emitida por la SUPERINTENDENCIA DE SEGUROS DE LA NACION (S.S.N.)

y la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (S.A.F.J.P.),

que reglamentan normas sobre Procedimientos Administrativos y Control Interno.

Que en el contexto expuesto, resulta necesario que las

propias A.R.T. implementen procedimientos administrativos y controles internos

en función de criterios y prácticas profesionales sobre la materia.

Que en tal sentido, si bien las entidades tendrán amplia

libertad en la redacción de sus respectivas normas de procedimiento, es menester

que esta S.R.T. estipule los criterios mínimos y obligatorios que las mismas

deben contemplar.

Que el control interno es un proceso que debe involucrar a

todos los integrantes de las A.R.T.

Que resulta de interés aplicar un enfoque a partir del cual

el Directorio o la Autoridad Directiva de las A.R.T. se constituyan en

referentes en materia de dirección y control.

Que esta S.R.T. considera necesaria la existencia en el

ámbito de las A.R.T. de un Comité de Control Interno, que vele por el

cumplimiento de las leyes y normas que regulan la actividad, siendo responsable

de evaluar y supervisar la ejecución de todas las actividades de control

llevadas a cabo dentro de cada entidad.

Que en este marco resulta conveniente que el Comité de

Control Interno cuente con integrantes que se encuentren en los más altos

niveles decisorios de las Aseguradoras.

Que el Directorio debe designar un funcionario denominado

"Responsable del área de Control Interno" cuya misión principal sea el monitoreo

y evaluación del Sistema de Control Interno de la Aseguradora.

Que esta S.R.T. entiende procedente que los designados como

Responsable del área de Control Interno asuman mediante declaración jurada la

responsabilidad legal que les compete por la veracidad de la información por

ellos confeccionada.

Que las entidades deberán proveer suficientes recursos

financieros, técnicos, de tiempo y humanos para la gestión del riesgo.

Que la inobservancia de lo dispuesto en la presente

resolución es pasible de sanción conforme lo dispuesto en los artículos 32 y 36

de la Ley Nº 24.557.

Que la Gerencia de Asuntos Legales se ha expedido en orden a

su competencia.

Que la presente se dicta en uso de las facultades conferidas

por el artículo 36, apartado 1, incisos a), b) y d) de la Ley Nº 24.557 y de

conformidad con lo establecido por la Resolución S.R.T. Nº 224 de fecha 14 de

febrero de 2008.

Por ello,

EL SUPERINTENDENTE DE RIESGOS DEL TRABAJO

RESUELVE:

Artículo 1º — Las Aseguradoras de Riesgos del Trabajo (A.R.T.)

deberán implementar un Sistema de Control Interno (S.C.I.) que contemple los

criterios establecidos en la presente resolución.

Art. 2º — Los contenidos de la presente normativa son de

carácter mínimo y obligatorio para las A.R.T., las que podrán complementarlos en

la medida de su extensión o complejidad, con el propósito de conformar un

ambiente de control que se corresponda con la naturaleza de sus actividades

dentro de parámetros y prácticas aceptadas en la materia.

Art. 3º — Apruébase el Anexo I, que forma parte

integrante de la presente resolución, mediante el cual se establecen las

responsabilidades y la estructura para la gestión de un Sistema de Control

Interno de las A.R.T., el cual deberá ser proporcional a las dimensiones de cada

entidad y a la complejidad de sus operaciones.

Art. 4º — Apruébase el Anexo II, que forma parte

integrante de la presente resolución, mediante el cual se establecen las pautas

mínimas y obligatorias para el desarrollo de las "Normas sobre Procedimientos

Administrativos y Controles Internos". Las A.R.T. deberán desarrollar por

escrito procedimientos administrativos que instruyan sobre el circuito de

procesamiento y control de sus operaciones.

Art. 5º — Apruébase el Anexo III, que forma parte

integrante de la presente resolución, el cual contiene los conceptos y

principios sobre cuya base las A.R.T. deberán implementar el Sistema de Control

Interno.

Art. 6º — Apruébase el Anexo IV, que forma parte

integrante de la presente resolución, el cual contiene la declaración jurada que

deberá ser suscripta por el Responsable del área de Control Interno de cada

A.R.T.

Art. 7º — Las presentaciones a remitir a esta

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.) conforme lo dispuesto en los

Anexos I, II y IV de la presente resolución, deberán ser efectuadas mediante

notificación fehaciente a este Organismo. Dichas presentaciones deberán estar

suscriptas por la máxima autoridad de la A.R.T. o por su Gerente General o por

Apoderados que cuenten con facultades suficientes para ello.

Art. 8º — Facúltase a la Gerencia de Control de

Entidades, a formular modificaciones a lo establecido en el Anexo IV, en los

puntos 6, 7 y 8 del Anexo I y en el punto 4 del Anexo II, previa intervención de

la Gerencia de Asuntos Legales de esta S.R.T.

Art. 9º — La presente resolución entrará en vigencia a

partir de los ejercicios iniciados el 1º de julio de 2008. La Gerencia de

Control de Entidades determinará las fechas en que las A.R.T. deberán:

a) Informar y remitir a esta S.R.T.: el nombre del

Responsable del área de Control Interno y copia del acta que lo refrenda; la

declaración jurada conformada en el Anexo IV de la presente; la nómina de los

miembros del Comité de Control Interno designados por el Directorio y la copia

del acta que lo refrenda.

b) Remitir a esta S.R.T. copia del acta y la fecha de

aprobación de las "Normas sobre Procedimientos Administrativos y Programa de

Control Interno" correspondientes a los procedimientos mínimos comprendidos en

el Anexo II apartado 4.

c) Remitir el Programa Anual de Control Interno con los

agregados y modificaciones que estimen procedente efectuar, a fin de dar

cumplimiento a lo reglamentado en la presente resolución.

Art. 10. — Comuníquese, publíquese, dése a la Dirección

Nacional del Registro Oficial y archívese. — Juan H. González Gaviola.

ANEXO I

RESPONSABILIDADES Y ESTRUCTURA PARA LA GESTION DE UN SISTEMA DE CONTROL

INTERNO DE LAS ASEGURADORAS DE RIESGOS DEL TRABAJO

Cada Aseguradora de Riesgos del Trabajo (A.R.T.) deberá

implementar una administración eficiente del Sistema de Control Interno (S.C.I.),

considerando a tal fin los lineamientos que se exponen a continuación y teniendo

en cuenta las dimensiones de la entidad y la complejidad de sus operaciones.

El Directorio y el Gerente General —o autoridades

equivalentes—, las distintas Gerencias, el Comité de Control Interno y el

Responsable del área de Control Interno, deberán evidenciar un alto grado de

compromiso tendiente a mantener una sólida cultura de la gestión de riesgos.

1. Directorio u Organo de Administración

1.1. Responsabilidades

El Directorio, u Organo de Administración o autoridad

equivalente, o funcionario local de mayor jerarquía si se trata de sucursales de

entidades del exterior, todos ellos denominados en adelante como Directorio,

será responsable de:

a) Promover y/o verificar que la A.R.T. cuente con una

estrategia y política adecuada para la gestión del Sistema de Control Interno.

b) Garantizar que la A.R.T. cuente con personal técnicamente

calificado, así como también con los recursos necesarios para su adecuada

gestión.

c) Evaluar y aprobar el Programa Anual de Control Interno.

d) Designar al Responsable del área de Control Interno y a

los miembros del Comité de Control Interno.

2. Gerencia General o autoridad equivalente

2.1. Responsabilidades

La Gerencia General o autoridad equivalente tendrá como

responsabilidades primarias:

a) Asegurar la existencia de recursos suficientes para la

realización de una gestión eficaz del Sistema de Control Interno.

b) Asegurar que existan procesos y procedimientos aplicables

a cada unidad de negocio, destinados a la gestión del control de los productos,

actividades, procesos y sistemas de la A.R.T.

c) Establecer líneas claras de autoridad, responsabilidad y

comunicación con las distintas gerencias para fomentar y mantener una adecuada

gestión del riesgo, evitando la generación de conflictos de interés.

3. Gerencias

3.1. Responsabilidades

Las Gerencias operativas serán responsables de:

a) Aplicar, en las distintas unidades de negocios según su

ámbito de competencia, los procesos y procedimientos concretos conforme al

Sistema de Control Interno.

b) Tomar los recaudos necesarios para que tanto los

procedimientos como los controles a aplicar sean adecuados y efectivos en el

ámbito que se apliquen.

4. Comité de Control Interno (C.C.I.)

4.1. Integración

El Directorio de la A.R.T. determinará el número y

composición del Comité de Control Interno, debiendo cumplir con las siguientes

especificaciones:

a) El número de integrantes debe ser impar y contar con un

mínimo de TRES (3) miembros.

b) En todos los casos deberá estar integrado por el

Responsable del área de Control Interno y por al menos un miembro del Directorio

que no ejerza funciones ejecutivas vinculadas con la gestión de la organización

ni otras similares dentro del grupo económico (con excepción de sucursales de

A.R.T. extranjeras en cuyo caso serán reemplazados por funcionarios de primer

nivel designados por la Casa Matriz).

c) La presidencia del Comité de Control Interno deberá estar

a cargo de un director sin funciones ejecutivas.

d) A excepción del Responsable del área de Control Interno,

los restantes miembros designados para conformar el Comité de Control Interno

permanecerán en esas funciones por un período de DOS (2) años (siempre que el

mandato en el caso de los directores no expire antes) pudiendo ser reelegidos

únicamente por un período similar.

e) Los miembros que se designe para conformar el Comité de

Control Interno deberán constituir domicilio especial en la República Argentina.

f) La conformación del Comité de Control Interno deberá

quedar reflejada en el Libro de Actas de Directorio.

4.2. Impedimentos

No podrán ser miembros del Comité de Control Interno, las

personas que se desempeñen como Auditor Externo de la entidad o formen parte de

la sociedad o asociación profesional que ejerza esas funciones.

4.3. Responsabilidades

Serán funciones de carácter indelegable del Comité de Control

Interno las que se enuncian a continuación:

a) Evaluar y aprobar el Programa Anual de Control Interno

elaborado por el Responsable del área de Control Interno.

b) Elevarlo al Directorio para su consideración.

c) Analizar y evaluar al menos en forma trimestral los

resultados de las actividades de control llevadas a cabo por el Responsable del

área de Control Interno para dar cumplimiento al Programa Anual de Control

Interno y a las responsabilidades previstas en la presente norma, a través de

los informes emitidos por dicho funcionario.

d) Proponer al Directorio modificaciones a la estrategia y

política de control interno en función del análisis de los resultados de las

distintas evaluaciones del Sistema de Control Interno.

e) Mantener comunicación con los funcionarios de la S.R.T.

sobre todas las cuestiones vinculadas con el funcionamiento del Sistema de

Control Interno.

f) Proponer al Directorio la implementación de Códigos de

Conducta y Etica, y velar por su conocimiento y cumplimiento.

g) Tomar conocimiento del Informe anual de debilidades y

observaciones elaborado por el Auditor Externo atento lo normado por la

SUPERINTENDENCIA DE SEGUROS DE LA NACION (S.S.N.) mediante Resolución S.S.N. Nº

28.906 de fecha 29 de agosto de 2002, apartado 39.12.4.1 "Informes de los

auditores externos", así como también de los Estados contables de la A.R.T.

correspondientes al cierre de cada ejercicio económico.

h) Reflejar en el Libro de Actas del Comité de Control

Interno las decisiones surgidas, los resultados de las evaluaciones practicadas

y la toma de conocimiento de información contable, de gestión y de control

realizadas.

i) El mencionado libro de actas estará bajo la guarda del

presidente del Comité de Control Interno.

5. Responsable del Area de Control Interno (R.C.I.)

5.1. Nombramiento

a) El Directorio de la A.R.T. debe designar a un funcionario

denominado Responsable del área de Control Interno, que dependerá directamente

del mismo y al que reportará como parte integrante del Comité de Control

Interno.

b) La desvinculación permanente o temporaria, cualquiera sea

la causa, implicará el inmediato reemplazo al menos en forma transitoria por

otro responsable.

c) Los reemplazos transitorios no podrán tener un término

superior a TREINTA (30) días.

d) Los nombramientos de responsables, aun los transitorios,

serán informados por las A.R.T. a esta S.R.T. dentro de las SETENTA Y DOS (72)

horas de haberse producido.

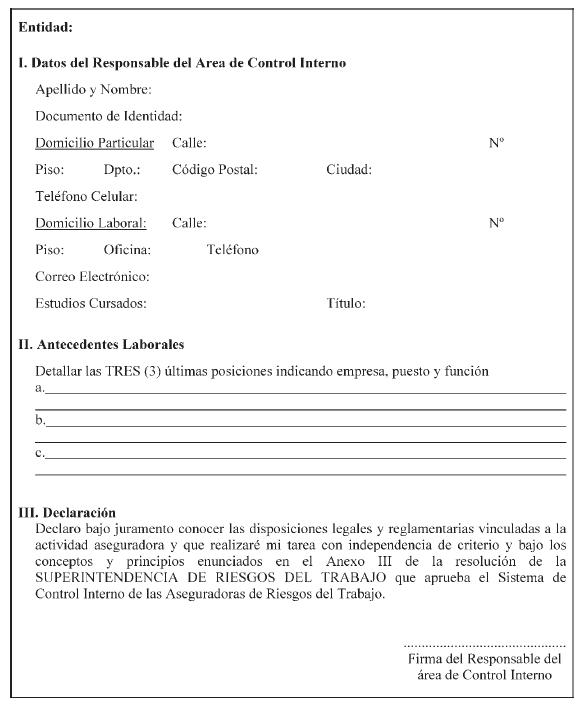

e) Los responsables designados deberán presentar el

formulario que se acompaña como Anexo IV, en el cual declararán asumir la

responsabilidad legal que les compete por la veracidad de la información por

ellos confeccionada.

f) Cuando se trate de Grupos Económicos a los que pertenezca

más de una entidad supervisada, la designación podrá recaer en la misma persona

para todas las entidades que pertenezcan al mismo Grupo.

5.2. Requisitos

Quien ocupe el cargo de Responsable del área de Control

Interno deberá reunir las siguientes condiciones:

a) Poseer conocimientos en materia de riesgos del trabajo y

contar con una experiencia mínima de UN (1) año en el desempeño de tareas de

control.

b) Llevar a cabo su labor de acuerdo a las normas vigentes

para el ejercicio profesional de la auditoría interna y a lo dispuesto en la

presente norma.

c) Manifestar un compromiso con la gestión de riesgos e

independencia de criterio en su actuación.

5.3. Impedimentos para el ejercicio de la función

No podrán ser Responsables del área de Control Interno, las

personas que:

a) Sean socios, accionistas, directores, síndicos o

administradores de la A.R.T., o de entes vinculados económicamente a ella.

b) Se desempeñen como Gerente General o tengan funciones de

línea en la Entidad o en entes vinculados económicamente a ella.

c) Se desempeñen como auditor externo de la A.R.T. o formen

parte de la sociedad o asociación profesional que ejerza esas funciones.

d) Sin estar alcanzadas por las limitaciones enunciadas

precedentemente, tengan parentesco de hasta segundo grado de consanguinidad o

afinidad con las personas impedidas, según los acápites precedentes.

e) Se encuentren inhabilitadas o ante el caso en que el

profesional colegiado designado sea inhabilitado durante el ejercicio de la

gestión, deberá poner de manifiesto dicha circunstancia ante el Directorio de la

A.R.T. dentro de las SETENTA Y DOS (72) horas de su notificación, quien a su

vez, hará lo propio ante esta S.R.T. y en el mismo plazo.

5.4. Responsabilidades

El Responsable del área de Control Interno será responsable

de:

a) Confeccionar el Programa Anual de Control Interno y

elevarlo a consideración del Comité de Control Interno.

b) Elaborar, supervisar y suscribir los informes que deberán

estar previstos en el citado Programa conforme lo estipulado en el apartado 7

del presente Anexo.

c) Efectuar el seguimiento de las acciones correctivas que

correspondan en caso de detectarse irregularidades como resultado de la

ejecución del Programa Anual de Control Interno. Igual tratamiento deberá

efectuar con respecto a las debilidades de control interno y oportunidades de

mejora que surjan del Informe Anual de Control Interno confeccionado por el

Auditor Externo atento lo normado por la SUPERINTENDENCIA DE SEGUROS DE LA

NACION (S.S.N.) mediante Resolución Nº 28.906/02, apartado 39.12.4.1 "Informes

de los auditores externos" y de las irregularidades informadas por la S.R.T.

d) Realizar en tiempo y forma el monitoreo de los riesgos

residuales existentes derivados de acciones correctivas encaradas por las

distintas Gerencias de acuerdo a su competencia.

e) Informar al Comité de Control Interno las observaciones

y/o medidas que efectúe o indique esta S.R.T.

f) Conservar bajo su guarda los textos ordenados de los

procedimientos y normas vigentes con las formalidades a que se hace mención en

el acápite respectivo, el Programa Anual de Control Interno, con su aprobación

respectiva y los papeles de trabajo e informes correspondientes a su labor.

g) Cuando el Responsable del área de Control Interno no

estuviera en relación de dependencia con la A.R.T., las obligaciones de guarda a

las que se hace referencia en el ítem precedente, con excepción de los papeles

de trabajo, estarán a cargo de uno de los directores integrantes del Comité de

Control Interno.

6. Programa Anual de Control Interno (P.A.C.I.)

En relación con los aspectos inherentes al Programa Anual de

Control Interno, las A.R.T. deberán considerar que:

a) El Responsable del área de Control Interno debe

confeccionar el Programa Anual de Control Interno, refiriéndolo al período

comprendido entre el 1º de julio y el 30 de junio del año siguiente.

b) Una vez confeccionado, deberá elevarlo a consideración del

Comité de Control Interno, con por lo menos TREINTA (30) días de anticipación al

cierre de cada ejercicio económico.

c) El Comité de Control Interno deberá evaluar y aprobar el

Programa Anual de Control Interno, remitiéndolo luego al Directorio de la A.R.T.

d) El Directorio deberá tomar conocimiento y resolver sobre

su aprobación en reunión a celebrar con no menos de QUINCE (15) días de

anticipación al cierre de cada ejercicio económico.

e) Los lineamientos del Programa Anual de Control Interno

aprobado deberán ser transcriptos en el Libro de Actas de Directorio o Consejo

de Administración, e integrará el acta que se labre con motivo de la citada

reunión.

f) El acta respectiva debe ser transcripta dentro de los TRES

(3) días hábiles siguientes.

g) Deberá remitirse a esta S.R.T., dentro de los TRES (3)

días de transcripta el acta estipulada en el apartado precedente, copia del

Programa Anual de Control Interno aprobado por el Directorio y del acta que lo

refrenda.

h) El Programa Anual de Control Interno debe contener la

siguiente información:

a. La identificación de los procesos críticos del negocio y

de sistemas, como así también la metodología utilizada para su elaboración y

evaluación de riesgo que sustente la misma.

b. La evaluación mencionada previamente, será la base para la

elaboración del Programa Anual de Control Interno.

c. Se deberán considerar como básicos los circuitos

operativos indicados en el Anexo II como "procedimientos mínimos".

d. La descripción de las pruebas de cumplimiento y

sustantivas que se aplicarán en cada uno de los procesos críticos de negocio y

de sistemas.

e. Un cronograma de ejecución de tareas con apertura

trimestral o menor.

f. Las modificaciones (agregados, reducciones y/o

reclasificación) de las tareas a ser ejecutadas, deberán ser puestas a

consideración del Comité de Control Interno en la sesión siguiente a su

modificación, y elevarse al Directorio para su toma de conocimiento y aprobación

de igual forma.

g. Ambos tratamientos no podrán exceder los TREINTA (30) días

contados desde el último día hábil del mes de la modificación.

h. Las modificaciones mencionadas en los apartados

precedentes, deberán transcribirse en el Libro de Actas de Directorio dentro de

los TRES (3) días hábiles posteriores.

i. Dentro de los TRES (3) días de transcripta el acta

especificada en el apartado precedente, deberán remitirse a esta S.R.T. copia de

las modificaciones aprobadas y del acta que lo acredita.

7. Informes

El Responsable del área de Control Interno deberá cumplir con

las siguientes especificaciones en cuanto a la elaboración de sus informes:

a) Elaborar informes con carácter trimestral y un Informe

Anual de ejecución del Programa Anual de Control Interno.

b) En cada informe trimestral, deberá indicar el grado de

avance alcanzado en las tareas en curso.

c) El Informe Anual deberá sintetizar los hallazgos de los

trimestres evaluados en el período del Programa Anual de Control Interno e

indicar el grado de avance en su regularización. El informe correspondiente al

último trimestre no podrá ser reemplazado por el Informe Anual.

d) En los informes se deberá dejar constancia de los

hallazgos que evidencien inobservancia de procedimientos y normas internas, de

disposiciones legales y reglamentarias que regulan la actividad de la A.R.T..

e) Los informes deberán contemplar un plan de acción

tentativo para la regularización y/o normalización de los hallazgos, indicando

los plazos y las propuestas de modificación/actualización de los citados

procedimientos y normas.

f) Los informes trimestrales elaborados por el Responsable

del área de Control Interno deberán ser elevados a consideración y aprobación

del Comité de Control Interno, y ser tratados por dicho Comité dentro de los

DIEZ (10) días siguientes al cierre del período informado.

g) El informe anual deberá ser elevado para la evaluación,

tratamiento y aprobación del Comité de Control Interno dentro de los VEINTE (20)

días siguientes de finalizado cada ejercicio económico.

h) Este último deberá ser puesto en conocimiento del

Directorio para su tratamiento y aprobación conjuntamente con los estados

contables de la A.R.T.

i) Los informes tratados por el Comité de Control Interno

deberán ser transcriptos al Libro de Actas del Comité de Control Interno dentro

de los TRES (3) días hábiles posteriores.

j) Dentro de los TRES (3) días de transcripta el acta

especificada en el apartado precedente, deberán remitirse a esta S.R.T. copia de

los informes tratados y del acta del Comité que lo acredita.

8. Papeles de Trabajo

Los papeles de trabajo y toda otra documentación que se

considere respaldo de la ejecución de las pruebas de auditoría efectuadas,

deberá cumplir con los siguientes requisitos:

a) Los programas de trabajo utilizados deben reflejar los

objetivos generales que se persiguen con la revisión, los procedimientos de

auditoría aplicados, con indicación del alcance otorgado a los mismos, las

características del universo a analizar en cada prueba y sus antecedentes

inmediatos anteriores, las muestras determinadas y el criterio de selección de

las mismas.

b) Los papeles de trabajo que respalden los Informes de

Control Interno, se conservarán y permanecerán a disposición de esta S.R.T. por

el término de TRES (3) años como mínimo.

c) El Responsable del área de Control Interno podrá conservar

archivos respaldatorios de su labor en otros registros informáticos

inalterables, pudiendo ser éstos requeridos por esta S.R.T. en su estado

original o impresos con firma de dicho responsable.

d) El Responsable del área de Control Interno debe tomar los

recaudos necesarios para documentar la coordinación de los objetivos de control

y del alcance otorgado a la tarea cuando las pruebas de auditoría sean

ejecutadas por otras áreas administrativas de control pertenecientes al grupo

económico del que forma parte la A.R.T. (se citan como ejemplos, las áreas de

Auditoría Interna, Riesgo Operacional, Cumplimiento Normativo, Calidad).

e) Ante el caso mencionado previamente, el Responsable del

Area de Control Interno debe documentar el análisis practicado, las

observaciones resultantes, su comunicación a las áreas auditadas, los cursos de

acción fijados para su regularización y el monitoreo del seguimiento de la

implementación de las medidas correctivas adoptadas.

ANEXO II

PAUTAS MINIMAS Y OBLIGATORIAS PARA EL DESARROLLO DE LAS

"NORMAS SOBRE PROCEDIMIENTOS ADMINISTRATIVOS Y CONTROLES INTERNOS"

1. Requisitos a cumplir

1.1. Deben estar redactados en idioma castellano.

1.2. Serán elaborados internamente por las áreas que designe

el Directorio, admitiéndose también su confección por personas ajenas a su

estructura.

1.3. Deberán contemplar lo establecido por la Ley Nº 24.557 y

sus modificatorias, normas reglamentarias dictadas por esta S.R.T. u otro

Organismo, que resulten aplicables en lo referente a Ley de Riesgos del Trabajo.

1.4. Podrán agruparse en manuales o instrucciones, con la

única condición que los mismos describan los procesos a seguir en sus rutinas

administrativas, con especial énfasis en los controles que contengan. Deberán

observar, en cuanto corresponda, disposiciones legales y las reglamentarias

dictadas por esta S.R.T.

1.5. En todos los casos, se identificará a los responsables

de las tareas y decisiones asumidas en los procesos que describan, a quienes se

notificará especialmente por los medios habituales de comunicación interna.

2. Aprobación

2.1. La Aseguradora de Riesgos del Trabajo (A.R.T.), aprobará

bajo la responsabilidad y por intermedio del Directorio las "Normas sobre

Procedimientos Administrativos y Controles Internos".

2.2. Las mismas entrarán en vigencia en forma inmediata luego

de su aprobación.

2.3. Los contenidos básicos o lineamientos generales de los

procedimientos que se aprueben en función de las presentes disposiciones serán

transcriptos en el Acta de Directorio correspondiente.

2.4. El texto completo de los documentos aprobados se

conservará en legajos habilitados a tal efecto con la firma del titular del

directorio, los que deberán conservarse en guarda conforme lo dispuesto en el

Anexo I, apartado 5.4. incisos f) y g).

2.5. A opción de las A.R.T., el texto de dichos documentos

podrá conservarse en registros informáticos inalterables, que se asimilarán al

concepto de legajos indicado en la presente norma.

2.6. Los legajos indicados permanecerán a disposición de esta

S.R.T. Ante el caso de resguardarse bajo las cualidades del apartado precedente,

los legajos podrán ser requeridos en su estado original o impresos con firma del

titular del directorio.

3. Modificaciones

3.1. Las modificaciones que se produzcan sólo tendrán

vigencia a partir de su aprobación por el Directorio, de lo cual se dejará

constancia en el respectivo Libro de Actas.

3.2. La norma modificatoria, y el texto ordenado resultante,

se incorporarán al legajo indicado en los puntos 2.5 ó 2.6 de este Anexo,

guardando similares formalidades.

4. Procedimientos Mínimos

Los circuitos operativos sobre los que se desarrollarán

procedimientos mínimos obligatorios serán los siguientes:

4.1. Prevención de Riesgos del Trabajo: operatoria, gestión y

control.

4.2. Prestaciones Dinerarias: liquidación y pago.

4.3. Prestaciones en Especie: contratación, prestación,

liquidación y pago.

4.4. Afiliaciones: operatoria, gestión, notificaciones y

control.

4.5. Alícuotas: determinación, aprobación y aplicación.

4.6. Accidentes de trabajo y Enfermedades Profesionales:

denuncias, investigación, gestión, registro y notificación.

4.7. Determinación de Incapacidades: operatoria, gestión,

homologación y notificación.

4.8. Cobranzas de cuotas: proceso de análisis de información

e imputación.

4.9. Sistemas: Plan de continuidad del negocio; seguridad

física y lógica; resguardos de Información; y administración de contratos con

proveedores externos.

4.10. Recepción y registro de mediaciones y demandas

judiciales referentes a Accidentes de Trabajo o Enfermedades profesionales,

prevención, afiliaciones u otros aspectos referidos a obligaciones de riesgos

del trabajo.

4.11. Atención al público: operatoria, gestión y control.

Los aspectos indicados en cada uno de los circuitos

operativos precedentes son de carácter mínimo y orientativo y deben ser

ampliados en la medida que la naturaleza del proceso así lo requiera.

5. Observaciones a procedimientos

Esta S.R.T. podrá observar los procedimientos aprobados, aun

los no obligatorios, cuando considere que contengan exigencias o incluyan

requisitos que puedan dificultar ostensiblemente el adecuado ejercicio de los

derechos de los afiliados y sus trabajadores durante la vigencia de la relación

contractual.

6. Sanciones

6.1. El contenido de las "Normas sobre Procedimientos

Administrativos y Controles Internos" que se aprueben conforme la presente

reglamentación será de cumplimiento obligatorio en los procesos llevados a cabo

en las A.R.T.

6.2. La inobservancia de las "Normas sobre Procedimientos

Administrativos y Controles Internos" por parte de la A.R.T., podrá implicar una

situación susceptible de encuadrarse en los artículos 32 y 36 de la Ley Nº

24.557.

ANEXO III

CONCEPTOS Y PRINCIPIOS

Las Aseguradoras de Riesgos del Trabajo (A.R.T.) deberán

implementar un Sistema de Control Interno, el cual deberá ser proporcional a las

dimensiones de la A.R.T. y a la complejidad de sus operaciones. En tal sentido,

se destaca:

1. Definición de Sistema de Control Interno

Se define como tal al sistema que ofrezca básicamente lo

siguiente:

1.1. Garantía de que los bienes están salvaguardados.

1.2. Que las operaciones se realizan de conformidad con las

autorizaciones del Directorio y se registran integralmente y en tiempo y forma.

1.3. Que las prácticas contables son aplicadas de conformidad

con:

a) La ley aplicable.

b) La normativa vigente dispuesta por los Organismos de

control.

c) Los procedimientos internos aprobados por la Gerencia

General/Dirección.

1.4. Que se cumple con lo indicado por las Normas sobre

Procedimientos Administrativos y Controles Internos dispuestos por el Organismo

de supervisión y control.

1.5. Una estructura de costos, vía recursos humanos y

técnicos, en línea con el concepto de inversión en control.

1.6. Que las A.R.T. cuentan con un Código de Conducta Etica

en vigencia y conocido por todos sus integrantes. En tal sentido y a título de

ejemplo, se enuncian los siguientes conceptos destacados y a abarcar:

a) Objeto y aplicación.

b) Valores éticos que deben sostener todos los colaboradores.

c) Principios y prácticas: Entre otros, Derechos Humanos e

Igualdad de Oportunidades; relaciones de parentesco en el lugar de trabajo;

confidencialidad de la información de la organización y de sus clientes;

objetividad de los negocios y conflicto de intereses; política de comunicación

del Código de Conducta Etica.

d) Metodología a aplicar para el caso de denuncias.

e) Competencia y responsabilidades.

f) Sanciones.

2. Entorno/Ambiente de Control

Se refiere a la actitud y a las acciones del Directorio

respecto a la importancia del control dentro de la organización. El ambiente de

control proporciona disciplina y estructura para la consecución de los objetivos

principales del Sistema de Control Interno y consta de los siguientes elementos:

Integridad y valores éticos; Filosofía de dirección y estilo de gestión;

Estructura de la organización; Asignación de autoridad y responsabilidades;

Políticas y prácticas de recursos humanos y Compromiso de competencia

profesional.

3. Gestión de Riesgos

Es el proceso para identificar, evaluar, administrar y

controlar acontecimientos o situaciones potenciales, con el fin de proporcionar

un aseguramiento razonable respecto a la prevención, cumplimiento de las

prestaciones, atención de los trabajadores y demás obligaciones en materia de

Riesgos del trabajo.

4. Definición de riesgo

La posibilidad de que ocurra un acontecimiento que tenga

impacto en el alcance de los objetivos. El riesgo se mide en términos de impacto

y probabilidad.

5. Riesgo Residual

Es aquel que permanece después de que el Directorio haya

realizado sus acciones para reducir el impacto y la probabilidad de un

acontecimiento adverso, incluyendo las actividades de control en respuesta a un

riesgo.

6. Riesgo de imagen/de reputación

Se refiere a la posibilidad de que se produzca una pérdida

debido, entre otros casos, a la formación de una opinión negativa sobre los

servicios prestados por la A.R.T. —fundada o infundada—, que fomente la creación

de una mala imagen o un posicionamiento negativo de la organización.

7. Actividades de control interno

Son aquellas que permiten evaluar y contribuir a la mejora de

los procesos de gestión de riesgos, utilizando un enfoque sistemático y

disciplinado. Su aplicación, en tiempo y forma, genera valor para cumplir con

las obligaciones en materia de la Ley Nº 24.557, tanto de los empleadores

asegurados como así también de los trabajadores cubiertos.

Cada A.R.T. podrá adoptar a su criterio una definición de

Sistema de Control Interno que resulte más amplia, adecuándola a sus realidades

y necesidades, siempre que, como mínimo, se incluyan los conceptos señalados

precedentemente.

ANEXO IV

|

LegalBook®

LegalBook®